Strikte Ausbildung vs. leichter Einstieg

In den USA ist der Zugang zum Maklerberuf streng reguliert: Ohne staatlich anerkannte Ausbildung und Lizenz kommt niemand auf den Markt. Die Anforderungen variieren nach Bundesstaat, beinhalten aber in der Regel 60–180 Stunden Ausbildung, eine schriftliche

Lizenzprüfung sowie regelmäßige Fortbildungen. Das schafft Qualitätssicherheit, Markentransparenz und Vertrauen.

Ganz anders in Deutschland: Hier reicht für die Berufsausübung meist ein Gewerbeschein nach § 34c GewO. Zwar wurden inzwischen eine Fortbildungspflicht sowie ein Fachkundenachweis eingeführt, dennoch ist eine fachliche Ausbildung weiterhin nicht verpflichtend, was nach wie vor einen sehr heterogenen Berufsstand begünstigt. Zwar etablieren sich zunehmend Zertifizierungen über die IHK oder Qualitätsmarken wie DIN EN 15733, doch der Berufszugang bleibt im internationalen Vergleich niedrigschwellig.

Provisionen, Transaktionen und Einkommen

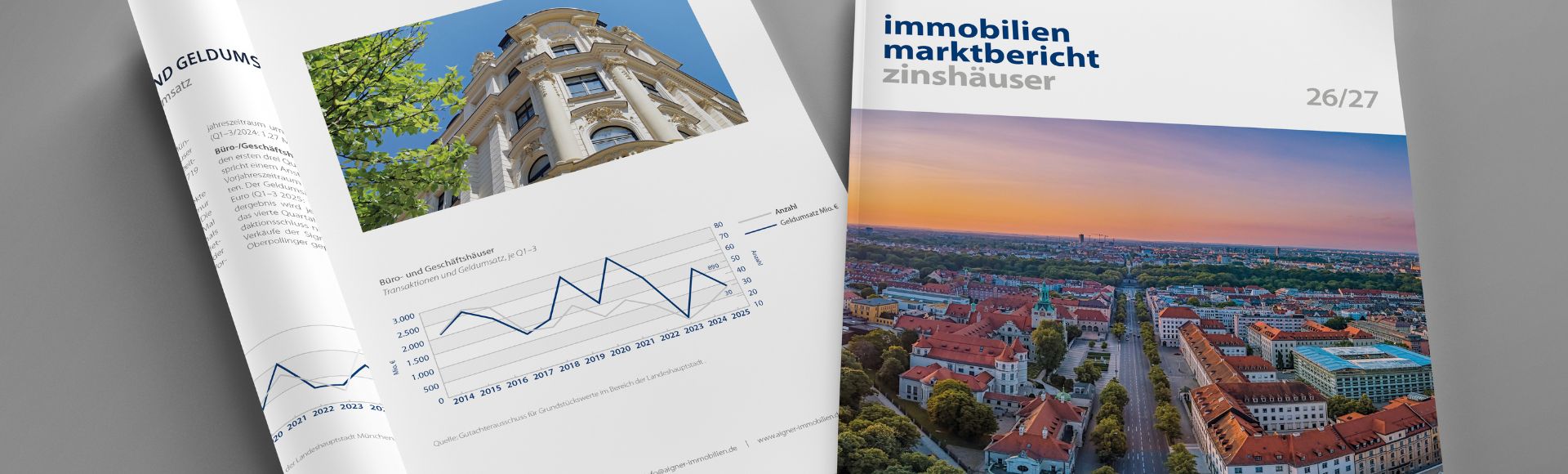

Ein zusätzlicher Vergleich verdeutlicht die Marktstruktur: In den USA kommen bei rund 5,5 Millionen Immobilienverkäufen jährlich und etwa 1,5 Millionen aktiven Maklern im Durchschnitt rund 3,7 Transaktionen pro Makler und Jahr zustande. In Deutschland liegt dieser Wert deutlich höher – bei ca. 675.000 Transaktionen auf 45.000 bis 50.000 Makler ergibt sich ein Mittelwert von 13 bis 15 Vermittlungen pro Jahr und Makler. Diese Zahlen zeigen, dass deutsche Makler im Schnitt zwar weniger Kollegenkonkurrenz haben, dafür aber meist in einem weniger transparenten, stärker fragmentierten Markt agieren. Gleichzeitig wird deutlich, dass es in den USA eine große Anzahl von Maklern gibt, die nur sehr wenige Transaktionen im Jahr betreuen – was auf einen hohen Anteil an Teilzeitmaklern oder wenig aktiven Lizenzinhabern schließen lässt.

Gleichzeitig erklärt sich daraus, warum das durchschnittliche Einkommen in den USA dennoch höher ausfällt: Zwar betreuen viele Makler nur wenige Transaktionen, jedoch liegt die Provision pro Verkauf – insbesondere bei hochpreisigen Objekten – deutlich über dem deutschen Niveau. Zudem ist der Markt stark professionalisiert: Aktive Makler verfügen über klare Rollenverteilungen (Buyer/Seller Agents), standardisierte Prozesse und moderne Marketingtools, wodurch sie ihre Leistungen gezielt monetarisieren können.

Ein Blick auf die Maklerdichte zeigt ebenfalls deutliche Unterschiede zwischen beiden Ländern: In den USA gibt es rund 1,5 Millionen lizenzierte Makler bei etwa 335 Millionen Einwohnern – – das entspricht einem Makler auf rund 220 Menschen. In Deutschland hingegen sind es schätzungsweise 45.000 bis 50.000 Makler bei 84 Millionen Einwohnern, also etwa einen Makler auf 1.700 bis 1.900 Menschen. Das US-Modell basiert auf flächendeckender Maklerpräsenz und intensiver Wettbewerbsteilnahme aller Marktteilnehmer – in Deutschland ist der Markt dagegen stärker fragmentiert.

US-Makler erhalten meist 5 bis 6 % des Kaufpreises, die Hälfte davon entfällt auf den Buyer’s Agent, die andere auf den Seller’s Agent. Durch das in den USA übliche Referral-System und die klare Trennung zwischen Buyer’s Agent und Seller’s Agent kommt es zudem häufig zu umfangreichen Provisionssplittings – nicht selten unter vier oder fünf beteiligten Parteien. In der Praxis bedeutet das: Die anfangs beeindruckend wirkenden Provisionsbeteiligungen von bis zu 70 % relativieren sich schnell, zumal deutsche Makler solche Splittingmodelle nur in Ausnahmefällen kennen. Hinzu kommen in den USA oftmals Schreibtischgebühren, Umlagen für Marketing, Schulungen und insbesondere Backoffice-Dienstleistungen, die die theoretischen Beteiligungen rasch auf ein marktübliches Niveau schrumpfen lassen. Auch Lizenzmakler, Franchiser oder Systemmakler können wirtschaftliche Rahmenbedingungen nicht außer Kraft setzen – insbesondere nicht die steigenden Personal- und Marketingkosten. Am Ende gilt auch hier: Alle kochen nur mit Wasser. Bei einem Verkaufspreis von 500.000 Dollar kann der einzelne Makler mit bis zu 15.000 Dollar rechnen. In Deutschland hingegen sind 3,57 bis 7,14 % üblich, seit 2020 meist aufgeteilt zwischen Käufer und Verkäufer.

Zudem ist die Transaktionshäufigkeit in den USA höher: Rund 5 bis 6 Millionen Immobilienverkäufe pro Jahr stehen etwa 675.000 in Deutschland gegenüber. Die durchschnittlichen Einkommen von Maklern in den USA liegen bei rund 60.000 bis 100.000 US-Dollar netto – bei Top-Performern deutlich darüber. In Deutschland bewegen sich die Jahresbruttogehälter eher zwischen 40.000 und 70.000 Euro. Immobilienmakler in urbanen Regionen oder wirtschaftlich starken Städten können dabei jedoch deutlich über dem Durchschnitt verdienen – je nach Markt, Spezialisierung und Netzwerk.

Strukturierter Wettbewerb und Referrals

Ein weiterer grundlegender Unterschied ist das sogenannte MLS-System (Multiple Listing Service), dem in den USA rund 99 % aller Makler angeschlossen sind. Der Immobilienmarkt ist dort vollkommen transparent: Das komplette Angebot, die Eigentumsverhältnisse sowie aktuelle und historische Transaktionspreise sind für jeden registrierten Makler einsehbar. Ein Kaufinteressent kann sich daher an jeden beliebigen Makler wenden und erhält nicht nur eine umfassende Beratung, sondern zugleich Zugang zu sämtlichen relevanten Objekten am Markt.

In Deutschland hingegen arbeitet der Makler in der Regel im direkten Auftrag des Eigentümers. Interessenten wenden sich meist an mehrere verschiedene Makler, die jeweils nur einen Teil des aktuellen Angebots betreuen. Der Markt ist aus Datenschutzgründen und auch aufgrund der deutschen Mentalität traditionell deutlich intransparenter organisiert.

Ein weiteres Merkmal des US-Marktes: Die Trennung in Buyer’s Agent und Seller’s Agent sorgt für klar definierte Rollen. Hinzu kommt ein ausgeprägtes Referral-System: Wer einen Kunden erfolgreich an einen anderen Makler weitervermittelt, erhält eine Provision (Referral Fee), meist 20 bis 30 % der Verkaufsprovision. So entsteht ein kooperatives Netzwerkdenken.

Immobilienmakler-Franchise-Systeme aus USA: Warum sie in Deutschland kaum Fuß fassen

Trotz ihrer Internationalität und Bekanntheit in den USA tun sich amerikanische Immobilienmakler-Franchise-Systeme schwer auf dem deutschen Markt. Dabei bringen sie ein umfassendes Franchise- und Lizenzmodell mit, das Schulung, Marketing und CRM-Systeme beinhaltet – eigentlich ideale Voraussetzungen für erfolgreiche Expansion.

Doch es gibt strukturelle Hindernisse:

- Unterschiedliche Marktkultur: Deutsche Immobilienkunden erwarten unabhängige Beratung und legen weniger Wert auf große Markennamen. Die Immobilie zählt mehr als das Image der Maklermarke.

- Zerklüfteter Markt: Deutschland besteht aus vielen mittelgroßen Märkten mit regionalen Besonderheiten. Franchise-Systeme stoßen hier oft an Grenzen.

- Regulatorik und Gewerberecht: Das deutsche Arbeits- und Steuerrecht steht dem US-ModeIl des „freien Lizenzmaklers“ im Weg.

Allgemeine Herausforderungen für Franchise-MakIer in Deutschland

In Deutschland wird der Immobilienmarkt in den großen Städten häufig von lokal verankerten, langjährig etablierten und fachlich hoch qualifizierten Maklerunternehmen dominiert. Diese verfügen nicht nur über umfassende Markterfahrung, sondern auch über ein gewachsenes Netzwerk und tiefe Kenntnisse der regionalen Besonderheiten. Gerade im städtischen Raum entscheiden diese Faktoren maßgeblich über den Vermittlungserfolg – weit mehr als ein übergeordneter Markenauftritt.

Ein weiteres grundlegendes Problem liegt in der Wahrnehmung des Markennamens: In einem Geschäft, das im Wesentlichen auf Beziehungsaufbau, persönlichem Vertrauen und lokaler Präsenz basiert, ist der Markenname nur ein kleiner Baustein für den Erfolg – oder eben den Misserfolg – eines Maklers. Kunden entscheiden sich nicht primär wegen einer Franchise-Zugehörigkeit, sondern aufgrund von Empfehlungen, Sympathie und individueller Beratungserfahrung.

Unabhängig von der Herkunft des Franchise-Systems – ob amerikanisch oder deutsch – zeigen sich in der Praxis ähnliche Probleme: Viele Lizenzen werden von branchenfremden Gründern erworben, die mitunter wenig Marktkenntnis oder Erfahrung im Immobilienvertrieb mitbringen. Oft scheitert der Aufbau eines nachhaltigen Geschäftsmodells innerhalb der ersten Jahre. Nicht selten verzichten ehemalige Lizenznehmer nach Ablauf der Erstlizenz auf eine Verlängerung und führen ihre Tätigkeit unter eigenem Namen fort.

Hinzu kommt: Nach über 30 Jahren Franchise-Präsenz in Deutschland existieren kaum noch Lizenznehmer der ersten Generation. Viele Franchiseverträge in Deutschland laufen über fünf bis zehn Jahre. Selbst bei wirtschaftlich erfolgreichen Lizenzgebieten werden diese vom Franchisegeber häufig nicht verlängert – etwa, weil dieser das Gebiet neu aufteilen oder in attraktiven Metropolregionen selbst übernehmen möchte. Das ursprünglich von den Franchisegebern kommunizierte Versprechen, ein eigenständiges Maklerunternehmen aufzubauen oder dieses später erfolgreich verkaufen zu können, erfüllt sich in der deutschen Realität nur selten. Der Nutzen, den Franchisegeber versprechen – etwa in Form von standardisierter Software, überregionalem Marketing und einem gemeinsamen Netzwerk – wird zunehmend hinterfragt.

Bei Lizenzgebühren zwischen 10 und 20 % des Umsatzes fällt die Kosten-Nutzen-Rechnung aus Sicht vieler Unternehmer negativ aus. In Zeiten von Social Media und Business-PIattformen wie Linkedln verliert das oft als Vorteil beworbene Franchise-Netzwerk zusätzlich an Relevanz. Für Austausch, Weiterbildung und Vermarktung existieren mittlerweile günstige oder sogar kostenlose Online-Communities, die einen weitaus größeren Wissens- und Content-Pool bieten.

Hinzu kommt: CRM-Anbieter im Immobiliensektor entwickeln längst leistungsfähigere und individuell anpassbare Softwarelösungen als sie innerhalb der Franchise-Systeme bereitgestellt werden. Gleiches gilt für Leadgenerierung, Marketing-Tools oder Automatisierungslösungen. All diese Punkte sind heute keine schlagkräftigen Argumente mehr für eine Franchise-Mitgliedschaft, die mit 10 bis 20 % Provisionsabgabe einhergeht.

Bei den entscheidenden Erfolgsfaktoren im Maklerberuf – der Beziehungspflege zu Kunden und dem Aufbau eines motivierten Teams – bleibt jeder Makler oder Unternehmer ohnehin auf sich allein gestellt. Die eigentliche Kunst des Makelns besteht in der Führung von Menschen: Vertrauen aufzubauen, Mitarbeiter zu entwickeln und Kunden langfristig zu binden. Das ist nicht lizenzierbar, nicht systemisch skalierbar, sondern das Ergebnis jahrelanger, persönlicher Aufbauarbeit.

Freie Makler unter Marken: zwischen Flexibilität und Scheinselbstständigkeit

Ein weiteres Problem: Unabhängig davon, ob ein Makler als selbstständiger Unternehmer, Netzwerkpartner oder Handelsvertreter unter dem Dach eines Franchise-Systems tätig ist – die rechtliche Grauzone bleibt bestehen. Sobald zentrale Vorgaben, Weisungsgebundenheit oder eine enge organisatorische Einbindung vorliegen, geraten sowohl Makler als auch Systemgeber schnell in Konflikt mit der gesetzlichen Abgrenzung zur Scheinselbstständigkeit.

Ein zentrales Problem: In den USA sind Lizenznehmer weitgehend rechtlich unabhängige Unternehmer. In Deutschland hingegen können freie Makler, die unter einer Marke auftreten, rasch in den Verdacht der Scheinselbstständigkeit geraten – insbesondere, wenn sie Weisungen folgen, kein eigenes Risiko tragen oder an zentrale Vorgaben gebunden sind.

Viele Makler arbeiten hierzulande im sogenannten Netzwerkmodell: formal selbstständig, praktisch aber weisungsgebunden. Das schafft juristische Grauzonen und Unsicherheit – sowohl für Makler als auch für Franchisegeber.

Fazit: zwei Systeme, zwei Philosophien

Der Maklerberuf den USA ist klarer strukturiert, besser organisiert und bietet höhere Verdienstchancen – dafür aber auch mehr Regulierung und Konkurrenz. In Deutschland ist der Markt offener, aber weniger standardisiert.

Der Versuch, amerikanische Modelle in Deutschland zu etablieren, scheitert nicht nur an kulturellen Unterschieden und Mentalitätsfragen, sondern auch an den rechtlichen Rahmenbedingungen. Während Systeme wie das MLS in den USA für vollständige Transparenz sorgen, stehen in Deutschland Datenschutzbestimmungen und ein dezentrales Marktverständnis dem entgegen.

Zwar schreitet die Professionalisierung der Branche auch hierzulande weiter voran – doch eines bleibt unverändert: Die lokale Marktkenntnis, fachliche Kompetenz und das persönliche Netzwerk eines Maklers lassen sich durch keine Lizenz ersetzen. Weder durch eine aus den USA noch durch eine aus Deutschland.

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/03/2025-10-28-Immobilien-Fokus__DSC3571_25007_Slider.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 08:57:382026-07-02 08:58:01Umwandlungsgebot statt Umwandlungsverbot tut gut!

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/03/2025-10-28-Immobilien-Fokus__DSC3571_25007_Slider.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 08:57:382026-07-02 08:58:01Umwandlungsgebot statt Umwandlungsverbot tut gut!