Wie finanziert man mit einer Lebensversicherung den Hausbau?

aktualisiert am 4.2.2026

Bei einer Baufinanzierung über eine Lebensversicherung wird nicht, wie sonst üblich, während der Laufzeit der Baufinanzierung eine Tilgung bezahlt. Der Tilgungsbetrag wird stattdessen in eine Lebensversicherung einbezahlt. Dieser Betrag verzinst sich dann über die Laufzeit der Lebensversicherung. Voraussetzung hierfür ist allerdings, dass die Lebensversicherung und die Zinsbindung des Darlehens dieselbe Laufzeit haben. Am Ende der Laufzeit wird mit der ausgezahlten Lebensversicherung die Baufinanzierung endgültig getilgt

Wann ist eine Kombination aus Lebensversicherung und Baufinanzierung sinnvoll?

Eine Kombination aus Lebensversicherung und Baufinanzierung ist dann sinnvoll, wenn der Bauherr einen hohen Steuersatz hat und die Immobilie vermietet wird. Denn in diesem Fall können die Zinsen des Darlehens steuerlich geltend gemacht werden. Aufgrund der Tilgungsaussetzung bleiben die Darlehenszinsen über die gesamte Laufzeit gleich. Damit hat der Bauherr über die gesamte Laufzeit diesen Steuervorteil. Es gibt allerdings auch einen Nachteil: Am Ende der Laufzeit wird mit der ausgezahlten Lebensversicherung getilgt. Wenn sich die Überschussprognosen der Lebensversicherung schlechter als geplant entwickeln, reicht die ausgezahlte Summe eventuell nicht aus, um das Darlehen zu tilgen.

Die Baufinanzierung über eine Lebensversicherung ist für Selbstnutzer heute meist uninteressant. Denn seit 2005 sind Auszahlungen dieser Policen grundsätzlich nicht mehr steuerfrei. Das macht sie vergleichsweise unrentabel – insbesondere in der aktuellen Zinslandschaft.

Für welche Kapitalanleger sich das Modell am Ende lohnt, hängt davon ab, ob die Lebensversicherung ausreichend ertragreich war. Das ist bei Kapitalanlegern und Selbstnutzern gleichermaßen vor allem dann der Fall, wenn der Vertrag zur Lebensversicherung vor dem Jahr 2005 abgeschlossen wurde. Erträge aus Lebensversicherungen, die nach dem 1. Januar 2005 abgeschlossen wurden, müssen nämlich unter bestimmten Voraussetzungen anteilig versteuert werden.

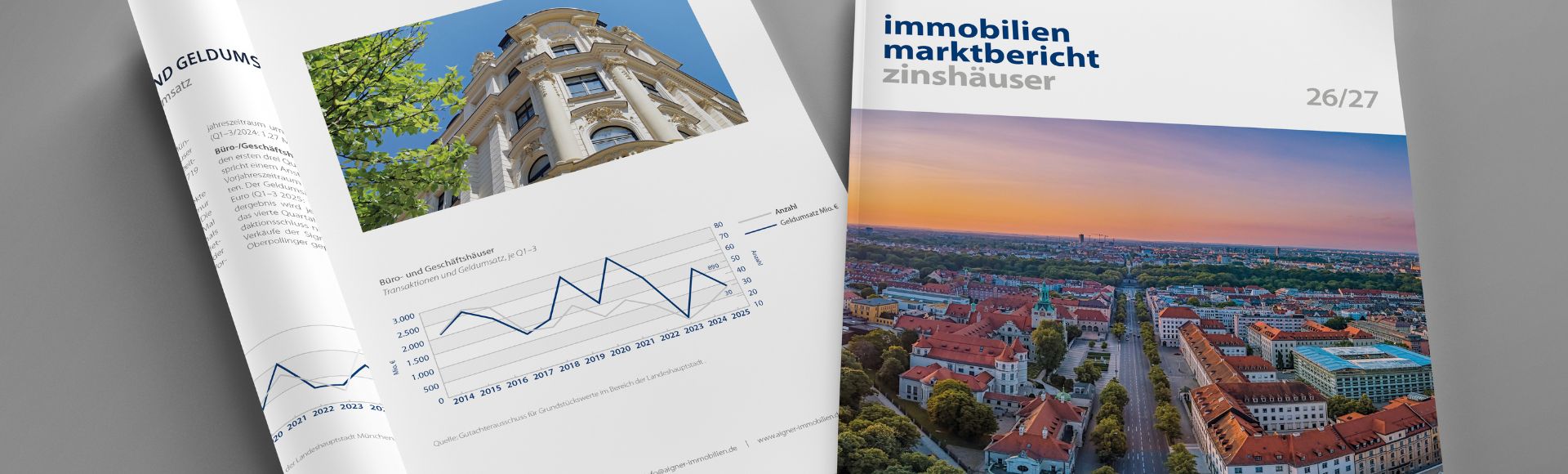

Vorteile Lebensversicherung als Baufinanzierung

- Der Zinssatz ist über die Laufzeit der Zinsbindung konstant und erlaubt dem Bauherrn eine klare Kalkulation über die monatliche Belastung.

- Zusätzlich zur Finanzierung erhalten die Angehörigen einen Todesfallschutz.

- Bei einer günstigen Überschussentwicklung der Lebensversicherung ist am Ende die ausgezahlte Lebensversicherung höher als die zu tilgende Summe.

Risiken einer Lebensversicherung als Baufinanzierung

Die Prognosen der Lebensversicherungen gehen von hohen Überschussbeteiligungen aus. Kommt es jedoch zu einer Tiefzinsphase während der Laufzeit, können die Überschussanteile niedriger als geplant oder erwartet ausfallen. Dies kann dazu führen, dass das ausgezahlte Kapital der Lebensversicherung nicht ausreicht, um das Darlehen komplett zu tilgen. Dann muss der Bauherr ungeplant den Differenzbetrag finanzieren.

Informieren Sie sich hier über die hauseigene Finanzierungsabteilung von Aigner Immobilien.

Noch mehr Immobilienwissen gibt es in unserem Immobilienratgeber

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/09/Gerichtshammer-NL-News-einspaltig-640x230-2.jpg

230

640

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 14:40:122026-07-02 14:40:46BGH-Urteil: Keine Maklerprovision für Hausverwalter

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/09/Gerichtshammer-NL-News-einspaltig-640x230-2.jpg

230

640

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 14:40:122026-07-02 14:40:46BGH-Urteil: Keine Maklerprovision für Hausverwalter https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2025/01/Symbolbild-Haus-Paragraf-Gesetz-NL-News-einspaltig-640x230-1.jpg

230

640

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 10:32:282026-07-02 10:32:55BGH: Vermieter müssen nicht automatisch Vergleichsangebote einholen

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2025/01/Symbolbild-Haus-Paragraf-Gesetz-NL-News-einspaltig-640x230-1.jpg

230

640

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 10:32:282026-07-02 10:32:55BGH: Vermieter müssen nicht automatisch Vergleichsangebote einholen https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/03/2025-10-28-Immobilien-Fokus__DSC3571_25007_Slider.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 08:57:382026-07-02 08:58:01Umwandlungsgebot statt Umwandlungsverbot tut gut!

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/03/2025-10-28-Immobilien-Fokus__DSC3571_25007_Slider.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 08:57:382026-07-02 08:58:01Umwandlungsgebot statt Umwandlungsverbot tut gut! https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2025/01/1920x580-Slider-News-Header-Seite.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-06-29 09:00:002026-06-29 11:07:11Bauland in München: Erfreuliche Entwicklung aber kein Gamechanger für den Neubau

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2025/01/1920x580-Slider-News-Header-Seite.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-06-29 09:00:002026-06-29 11:07:11Bauland in München: Erfreuliche Entwicklung aber kein Gamechanger für den Neubau https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/06/1920x580-1-1.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-06-22 10:10:262026-06-22 10:10:43Die Zinsen spalten den Wohnungsmarkt

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/06/1920x580-1-1.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-06-22 10:10:262026-06-22 10:10:43Die Zinsen spalten den Wohnungsmarkt https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/07/Baustelle-Baubranche-Muenchen-Stadt-Kraene-1920x580-Slider-News-Header-Seite-1.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-06-17 16:25:172026-06-17 16:25:17Baugenehmigungen steigen – Branche bleibt pessimistisch

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/07/Baustelle-Baubranche-Muenchen-Stadt-Kraene-1920x580-Slider-News-Header-Seite-1.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-06-17 16:25:172026-06-17 16:25:17Baugenehmigungen steigen – Branche bleibt pessimistisch https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2023/04/1920x580-Header-News-Heizung-GEG-Gesetz.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-06-17 11:09:322026-07-16 14:58:59Gebäudemodernisierungsgesetz (GModG) soll „Heizungsgesetz“ ablösen

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2023/04/1920x580-Header-News-Heizung-GEG-Gesetz.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-06-17 11:09:322026-07-16 14:58:59Gebäudemodernisierungsgesetz (GModG) soll „Heizungsgesetz“ ablösen https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/05/43547-1.jpg

580

1920

Jenny Steinbeiß

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Jenny Steinbeiß2026-05-28 10:00:002026-05-28 08:34:04Aigner Immobilien vermittelt Mehrfamilienhaus in München Berg am Laim

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/05/43547-1.jpg

580

1920

Jenny Steinbeiß

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Jenny Steinbeiß2026-05-28 10:00:002026-05-28 08:34:04Aigner Immobilien vermittelt Mehrfamilienhaus in München Berg am Laim https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/03/Thomas-Aigner-Geschaeftsfuehrer-Aigner-Immobilien-GmbH_1920x580.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-05-21 10:00:002026-05-21 08:48:28Die Rückkehr der DDR? Wie Ignoranz in der Wohnungsbaupolitik Kapital vertreibt und Planwirtschaft fördert

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/03/Thomas-Aigner-Geschaeftsfuehrer-Aigner-Immobilien-GmbH_1920x580.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-05-21 10:00:002026-05-21 08:48:28Die Rückkehr der DDR? Wie Ignoranz in der Wohnungsbaupolitik Kapital vertreibt und Planwirtschaft fördert https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/05/1920x580.jpg

580

1920

Jenny Steinbeiß

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Jenny Steinbeiß2026-05-20 08:54:362026-05-26 17:35:50Investment-Deal in München-Au: Aigner Immobilien vermittelt Wohn- und Geschäftshaus mit 14 Einheiten

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/03/2025-10-28-Immobilien-Fokus__DSC3571_25007_Slider.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-05-11 10:00:002026-05-07 16:27:23„Mietrecht II“: ein Gesetz gegen den Neubau und das private Eigentum

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/05/1920x580.jpg

580

1920

Jenny Steinbeiß

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Jenny Steinbeiß2026-05-20 08:54:362026-05-26 17:35:50Investment-Deal in München-Au: Aigner Immobilien vermittelt Wohn- und Geschäftshaus mit 14 Einheiten

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/03/2025-10-28-Immobilien-Fokus__DSC3571_25007_Slider.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-05-11 10:00:002026-05-07 16:27:23„Mietrecht II“: ein Gesetz gegen den Neubau und das private Eigentum https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/05/MFH-Marktbericht-1920x580-1.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-05-06 10:00:002026-05-26 15:20:00Aigner Immobilien Research bringt neuen Marktbericht für Wohn- und Geschäftshäuser heraus

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/05/MFH-Marktbericht-1920x580-1.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-05-06 10:00:002026-05-26 15:20:00Aigner Immobilien Research bringt neuen Marktbericht für Wohn- und Geschäftshäuser heraus https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2022/06/versicherungen-haus.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-04-30 13:27:502026-05-07 16:07:48Verschärfung des Mietrechts: Gesetzentwurf zur Mietrechtsreform

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/03/Thomas-Aigner-Geschaeftsfuehrer-Aigner-Immobilien-GmbH_1920x580.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-04-30 09:29:292026-04-30 16:23:48Die politische Lebenslüge von Dieter Reiter und der neue Populismus

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2022/06/versicherungen-haus.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-04-30 13:27:502026-05-07 16:07:48Verschärfung des Mietrechts: Gesetzentwurf zur Mietrechtsreform

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/03/Thomas-Aigner-Geschaeftsfuehrer-Aigner-Immobilien-GmbH_1920x580.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-04-30 09:29:292026-04-30 16:23:48Die politische Lebenslüge von Dieter Reiter und der neue PopulismusAigner Immobilien

610 Bewertungen

4.2

basierend auf

4.476 Bewertungen

4.476 Bewertungen