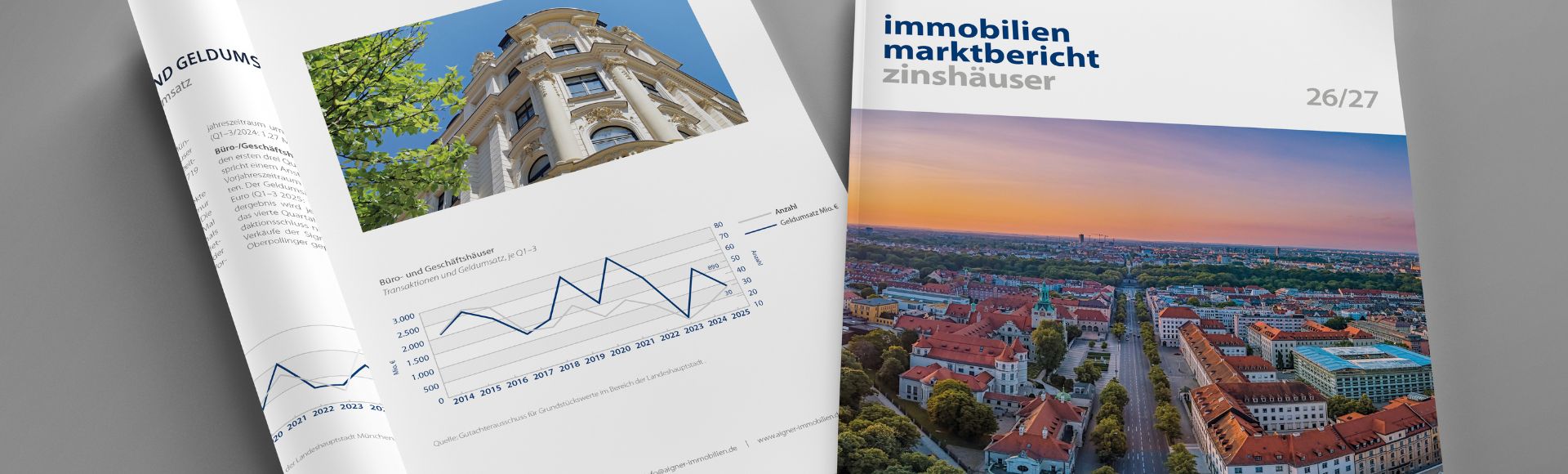

aktualisiert am 10.02.2026

Verstirbt der Kreditnehmer einer Immobilienfinanzierung, bevor das Darlehen vollständig getilgt ist, stellen sich für die Hinterbliebenen zahlreiche rechtliche und finanzielle Fragen. Besonders relevant ist, wie mit den bestehenden Kreditverbindlichkeiten und der finanzierten Immobilie umzugehen ist.

Wichtig: Kreditschulden bleiben nach dem Tod bestehen und gehen auf die Erben über

Grundsätzlich ist es so, dass die Kreditschulden des Verstorbenen auch nach dessen Tod weiterhin bestehen bleiben. Sie gehen ebenso wie die Vermögenswerte auf die Erben über. Sofern kein Testament vorhanden ist, tritt die gesetzliche Erbfolge in Kraft. Bei mehreren Erben wird eine Erbengemeinschaft gebildet. In diesem Fall haftet die Erbengemeinschaft bis zur Aufteilung des Erbes gemäß § 2058 BGB gesamtschuldnerisch für die Verbindlichkeiten des Erblassers.

Dabei ist zu beachten, dass Erben grundsätzlich unbeschränkt haften, also nicht nur mit dem Nachlass, sondern auch mit ihrem eigenen Vermögen. Eine Beschränkung der Haftung ist unter bestimmten Voraussetzungen möglich, z.B. durch die Anordnung einer Nachlassverwaltung oder die Beantragung eines Nachlassinsolvenzverfahrens.

Erbschaftsteuer

Bei einer Erbschaft fällt, wenn der Freibetrag überschritten wird, Erbschaftsteuer an. Die Kreditschulden des Verstorbenen werden bei der Festsetzung der Erbschaftsteuer berücksichtigt. Die bestehenden Verbindlichkeiten sind vom Nachlasswert, der als Bemessungsgrundlage der Erbschaftsteuer dient, abzuziehen und wirken sich steuermindernd aus.

Ausschlagen der Erbschaft

Wird das Erbe ausgeschlagen, muss dies innerhalb einer Frist von sechs Wochen geschehen. Die Frist beginnt, sobald der Erbe von dem Erbfall und seiner Erbenstellung Kenntnis erlangt hat. Mit der Ausschlagung entfallen das Erbrecht sowie auch die Haftung für die Nachlassverbindlichkeiten.

Gesamtschuldner bei gemeinsamer Immobilienfinanzierung

Haben mehrere Personen, z.B. etwa Ehepartner oder Lebensgefährten, die Immobilienfinanzierung gemeinsam aufgenommen, bleibt der überlebende Darlehensnehmer weiterhin voll haftbar. Die Bank kann sich unabhängig vom Erbfall an jeden Gesamtschuldner in voller Höhe halten. Der Tod eines Darlehensnehmers führt in diesen Fällen nicht zu einer Reduzierung der Zahlungsverpflichtungen.

Dingliche Haftung der Immobilie

Immobilienfinanzierungen sind regelmäßig durch eine Grundschuld im Grundbuch abgesichert. Unabhängig von der persönlichen Haftung der Erben kann die Bank ihre Forderung daher über die Immobilie durchsetzen. Dies kann im Extremfall auch die Zwangsversteigerung der Immobilie zur Folge haben.

Sonderkündigungsrecht einer Baufinanzierung

Entgegen einer häufig anzutreffenden Annahme berechtigt der Todesfall des Kreditnehmers nicht automatisch zu einem Sonderkündigungsrecht einer Baufinanzierung. Ob und unter welchen Voraussetzungen eine Kündigung möglich ist, ergibt sich aus dem Darlehensvertrag sowie aus den §§ 489 und 490 BGB. Sofern der Darlehensvertrag keine besonderen Kündigungsrechte vorsieht, besteht gegebenenfalls ein ordentliches Kündigungsrecht nach § 489 BGB oder ein außerordentliches Kündigungsrecht nach § 490 BGB.

Fortführung oder Übernahme des Darlehens

Eine Fortführung oder Übernahme der Baufinanzierung durch die Erben setzt in der Regel die Zustimmung der Bank voraus. Diese prüft die wirtschaftliche Leistungsfähigkeit der Erben. Ein Anspruch auf Übernahme des bestehenden Darlehensvertrags besteht grundsätzlich nicht.

Den Kredit absichern

Risikolebensversicherung:

Wer seine Familie für den Todesfall absichern möchte, kann eine Risikolebensversicherung abschließen. Hinterbliebene erhalten im Versicherungsfall die vereinbarte Versicherungssumme und können diese unter anderem zur Tilgung der offenen Kreditschuld verwenden. Besonders bei gemeinsam aufgenommenen Immobilienfinanzierungen kann eine sogenannte verbundene Risikolebensversicherung sinnvoll sein. Stirbt einer der Partner vor Ablauf des Darlehens, erhält der überlebende Partner die vereinbarte Versicherungsleistung.

Dabei ist entscheidend, wie das Bezugsrecht ausgestaltet ist, da hiervon abhängt, ob die Versicherungsleistung in den Nachlass fällt oder unmittelbar an den Begünstigten ausgezahlt wird.

Noch mehr Immobilienwissen gibt es in unserem Immobilienratgeber

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/09/Gerichtshammer-NL-News-einspaltig-640x230-2.jpg

230

640

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 14:40:122026-07-02 14:40:46BGH-Urteil: Keine Maklerprovision für Hausverwalter

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/09/Gerichtshammer-NL-News-einspaltig-640x230-2.jpg

230

640

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 14:40:122026-07-02 14:40:46BGH-Urteil: Keine Maklerprovision für Hausverwalter