Erbschaftssteuer Immobilien: Neuregelung Bewertungsgesetz

Ab Januar 2023: Neuregelung Bewertungsgesetz

Der Bundestag hat das Jahressteuergesetz 2022 beschlossen. Ab 1. Januar 2023 kommen Steueränderungen auf Steuerzahler zu. Das betrifft auch die Übertragung von Immobilienvermögen. Eine höhere Steuerlast droht Erben von Immobilien in begehrten Lagen.

Was wird geändert?

Immobilien, die vererbt werden, sollen ab 2023 steuerlich neu bewertet und näher an die Wertermittlung der Gutachterausschüsse bzw. damit an die aktuellen Verkehrswerte gekoppelt werden.

Geändert werden insgesamt drei Punkte:

- Sachwertfaktor

- Nutzungsdauer

- Regionalfaktor

Sachwertfaktor: Der Sachwertfaktor (oder auch Marktanpassungsfaktor) soll die Marktlage abbilden. Mit dieser Zahl soll später der vorläufige Sachwert einer Immobilie multipliziert werden, um auf einen endgültigen Wert zu kommen. Seine Höhe soll aussagen, für wie viel Prozent vom errechneten Sachwert die Immobilien in der Region im Schnitt verkauft werden.

Die Höhe des Faktors wird von dem jeweiligen Bodenrichtwert und der Immobilienart abhängen. Bisher liegt er je nach Region und Immobilie bei 0,5 bis 1,5, künftig soll er 0,8 bis 1,8 betragen, um die Entwicklung des Immobilienmarktes der vergangenen Jahre widerzuspiegeln. Dies verändert die Bemessungsgrundlage und damit die Steuerlast.

Ein Beispiel:

Sachwert einer Immobilien: 400.000 Euro

Sachwertfaktorerhöhung von 1,0 auf 1,3

Angenommener Wert: 520.000 Euro (400.000 x 1,3)

Nutzungsdauer: Wird eine Immobilie vererbt oder verschenkt, wird ein Teil des Gebäudewertes abgezogen, wenn das Objekt schon älter ist. Bislang war die Richtlinie, dass man ein Haus 70 Jahre nutzt, die Rechnung ging so: Erbt jemand ein neues Haus, muss er den kompletten Wert versteuern. Ist das Haus schon 35 Jahre alt, musste man nur noch die Hälfte versteuern (Alterswertminderung).

Jetzt wird die Nutzungsdauer auf 80 Jahre erhöht. Dadurch fällt die Minderung des Alterswerts geringer aus und der Restwert steigt.

Regionalfaktor: Es wird zusätzlich der Regionalfaktor eingeführt. In Gebieten, in denen die Baukosten vom Bundesdurchschnitt abweichen, wird der Immobilienwert damit multipliziert. Werden von den jeweiligen Gutachterausschüssen keine Regionalfaktoren zur Verfügung gestellt, beträgt dieser mindestens 1 Prozent.

Für München beträgt der Regionalfaktor laut dem Jahresbericht 2021 des Gutachterausschusses 1,558. Das bedeutet, dass eine Immobilie in der bayerischen Landeshauptstadt nochmal um rund 56 Prozent höher bewertet wird.

Nicht geändert hingegen werden der bisherige Erbschafts- und Schenkungssteuersatz an sich und die Freibeträge.

Warum wurde das Bewertungsverfahren geändert?

In den vergangenen Jahren sind die Immobilienpreise gestiegen, jedoch nicht überall gleich. Wer ein Objekt auf dem Land geerbt hat, musste bislang ebenso viel Erbschaftssteuer zahlen wie für eine Immobilie in einer Großstadt, konnte jedoch bei Letzterer durch einen Verkauf einen deutlichen höheren Erlös erzielen.

Durch die Änderung im Bewertungsverfahren und die dadurch entstehende Anpassung der Parameter an das aktuelle Marktniveau sollen eine insgesamt gerechtere Bewertung ermöglicht und das Ungleichgewicht austariert werden.

Hintergrund ist ein Urteil des Bundesverfassungsgerichts, in dem die bisherige Praxis als veraltet moniert wird. Denn die steuerlich relevanten Immobilienwerte ergaben sich bislang noch aus den fortgeschriebenen Einheitswerten aus den 1930er-Jahren.

Was sind die Folgen?

Viele Immobilien werden ab 2023 steuerlich höher bewertet als bisher – zum Teil um ein Vielfaches. Da jedoch die Freibeträge bei der Vererbung oder Verschenkung nicht entsprechend angehoben werden, werden diese vor allem bei Immobilien in gefragten Regionen wie München und dem Münchner Umland deutlich überschritten. Infolgedessen trifft Erben und Beschenkte hier eine massiv höhere Steuerlast als bisher. Besser ist es daher, wenn sich das Erbe auf mehrere Personen verteilt und dadurch die Freibeträge nicht überschritten werden.

Die Freibeträge liegen derzeit bei 500.000 Euro für Ehegatten, 400.000 Euro für Kinder und 200.000 Euro für Enkelkinder.

Dieser Inhalt dient einem unverbindlichen Informationszweck und stellt keine Rechtsberatung im eigentlichen Sinne dar. Die Angaben erheben keinen Anspruch auf Richtigkeit und Vollständigkeit und verstehen sich ohne Gewähr. Sie können eine individuelle Beratung nicht ersetzen. Gerne empfehlen wir bei Bedarf entsprechende Anwälte und Steuerberater.

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/09/Gerichtshammer-NL-News-einspaltig-640x230-2.jpg

230

640

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 14:40:122026-07-02 14:40:46BGH-Urteil: Keine Maklerprovision für Hausverwalter

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/09/Gerichtshammer-NL-News-einspaltig-640x230-2.jpg

230

640

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 14:40:122026-07-02 14:40:46BGH-Urteil: Keine Maklerprovision für Hausverwalter https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2025/01/Symbolbild-Haus-Paragraf-Gesetz-NL-News-einspaltig-640x230-1.jpg

230

640

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 10:32:282026-07-02 10:32:55BGH: Vermieter müssen nicht automatisch Vergleichsangebote einholen

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2025/01/Symbolbild-Haus-Paragraf-Gesetz-NL-News-einspaltig-640x230-1.jpg

230

640

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 10:32:282026-07-02 10:32:55BGH: Vermieter müssen nicht automatisch Vergleichsangebote einholen https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/03/2025-10-28-Immobilien-Fokus__DSC3571_25007_Slider.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 08:57:382026-07-02 08:58:01Umwandlungsgebot statt Umwandlungsverbot tut gut!

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/03/2025-10-28-Immobilien-Fokus__DSC3571_25007_Slider.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-07-02 08:57:382026-07-02 08:58:01Umwandlungsgebot statt Umwandlungsverbot tut gut! https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2025/01/1920x580-Slider-News-Header-Seite.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-06-29 09:00:002026-06-29 11:07:11Bauland in München: Erfreuliche Entwicklung aber kein Gamechanger für den Neubau

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2025/01/1920x580-Slider-News-Header-Seite.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-06-29 09:00:002026-06-29 11:07:11Bauland in München: Erfreuliche Entwicklung aber kein Gamechanger für den Neubau https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/06/1920x580-1-1.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-06-22 10:10:262026-06-22 10:10:43Die Zinsen spalten den Wohnungsmarkt

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/06/1920x580-1-1.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-06-22 10:10:262026-06-22 10:10:43Die Zinsen spalten den Wohnungsmarkt https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/07/Baustelle-Baubranche-Muenchen-Stadt-Kraene-1920x580-Slider-News-Header-Seite-1.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-06-17 16:25:172026-06-17 16:25:17Baugenehmigungen steigen – Branche bleibt pessimistisch

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/07/Baustelle-Baubranche-Muenchen-Stadt-Kraene-1920x580-Slider-News-Header-Seite-1.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-06-17 16:25:172026-06-17 16:25:17Baugenehmigungen steigen – Branche bleibt pessimistisch https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2023/04/1920x580-Header-News-Heizung-GEG-Gesetz.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-06-17 11:09:322026-07-16 14:58:59Gebäudemodernisierungsgesetz (GModG) soll „Heizungsgesetz“ ablösen

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2023/04/1920x580-Header-News-Heizung-GEG-Gesetz.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-06-17 11:09:322026-07-16 14:58:59Gebäudemodernisierungsgesetz (GModG) soll „Heizungsgesetz“ ablösen https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/05/43547-1.jpg

580

1920

Jenny Steinbeiß

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Jenny Steinbeiß2026-05-28 10:00:002026-05-28 08:34:04Aigner Immobilien vermittelt Mehrfamilienhaus in München Berg am Laim

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/05/43547-1.jpg

580

1920

Jenny Steinbeiß

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Jenny Steinbeiß2026-05-28 10:00:002026-05-28 08:34:04Aigner Immobilien vermittelt Mehrfamilienhaus in München Berg am Laim https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/03/Thomas-Aigner-Geschaeftsfuehrer-Aigner-Immobilien-GmbH_1920x580.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-05-21 10:00:002026-05-21 08:48:28Die Rückkehr der DDR? Wie Ignoranz in der Wohnungsbaupolitik Kapital vertreibt und Planwirtschaft fördert

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/03/Thomas-Aigner-Geschaeftsfuehrer-Aigner-Immobilien-GmbH_1920x580.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-05-21 10:00:002026-05-21 08:48:28Die Rückkehr der DDR? Wie Ignoranz in der Wohnungsbaupolitik Kapital vertreibt und Planwirtschaft fördert https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/05/1920x580.jpg

580

1920

Jenny Steinbeiß

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Jenny Steinbeiß2026-05-20 08:54:362026-05-26 17:35:50Investment-Deal in München-Au: Aigner Immobilien vermittelt Wohn- und Geschäftshaus mit 14 Einheiten

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/03/2025-10-28-Immobilien-Fokus__DSC3571_25007_Slider.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-05-11 10:00:002026-05-07 16:27:23„Mietrecht II“: ein Gesetz gegen den Neubau und das private Eigentum

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/05/1920x580.jpg

580

1920

Jenny Steinbeiß

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Jenny Steinbeiß2026-05-20 08:54:362026-05-26 17:35:50Investment-Deal in München-Au: Aigner Immobilien vermittelt Wohn- und Geschäftshaus mit 14 Einheiten

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/03/2025-10-28-Immobilien-Fokus__DSC3571_25007_Slider.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-05-11 10:00:002026-05-07 16:27:23„Mietrecht II“: ein Gesetz gegen den Neubau und das private Eigentum https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/05/MFH-Marktbericht-1920x580-1.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

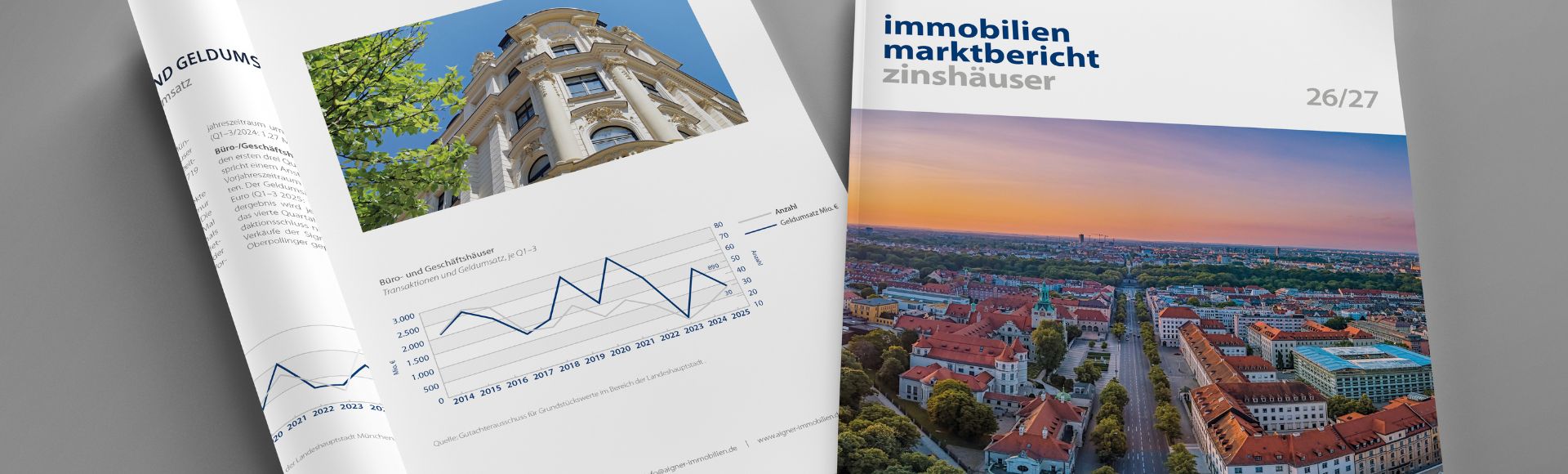

Thomas Aigner2026-05-06 10:00:002026-05-26 15:20:00Aigner Immobilien Research bringt neuen Marktbericht für Wohn- und Geschäftshäuser heraus

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2026/05/MFH-Marktbericht-1920x580-1.jpg

580

1920

Thomas Aigner

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

Thomas Aigner2026-05-06 10:00:002026-05-26 15:20:00Aigner Immobilien Research bringt neuen Marktbericht für Wohn- und Geschäftshäuser heraus https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2022/06/versicherungen-haus.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-04-30 13:27:502026-05-07 16:07:48Verschärfung des Mietrechts: Gesetzentwurf zur Mietrechtsreform

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/03/Thomas-Aigner-Geschaeftsfuehrer-Aigner-Immobilien-GmbH_1920x580.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-04-30 09:29:292026-04-30 16:23:48Die politische Lebenslüge von Dieter Reiter und der neue Populismus

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2022/06/versicherungen-haus.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-04-30 13:27:502026-05-07 16:07:48Verschärfung des Mietrechts: Gesetzentwurf zur Mietrechtsreform

https://cdn.meinimmoportal.eu/wp-content/uploads/sites/25/2024/03/Thomas-Aigner-Geschaeftsfuehrer-Aigner-Immobilien-GmbH_1920x580.jpg

580

1920

michaelaneumann

https://aigner-immobilien.de/wp-content/uploads/sites/25/2020/03/Aigner_Logo.png

michaelaneumann2026-04-30 09:29:292026-04-30 16:23:48Die politische Lebenslüge von Dieter Reiter und der neue PopulismusAigner Immobilien

610 Bewertungen

4.2

basierend auf

4.476 Bewertungen

4.476 Bewertungen